Z tego artykułu dowiesz się:

Jakie są statystyki wypadków przy pracy w 2025 roku?

W których branżach najczęściej dochodzi do wypadków?

Jak działa ubezpieczenie od utratydochodu?

Dlaczego warto się ubezpieczyć?

Zacznijmy od statystyk, bo liczby nie kłamią.

Jak podaje GUS, w pierwszym kwartale 2025 roku w Polsce ponad 14323 osoby były poszkodowane w wypadkach przy pracy. Mimo ogólnego spadku liczby wypadków o 7,2 proc. w porównaniu do I kw. 2024 roku, wciąż mamy do czynienia z alarmującymi liczbami.

Zwróć uwagę, że aż 31 osób straciło życie, a 54 odniosły ciężkie obrażenia. Co 8. wypadek, w którym ucierpiał pracownik, miał poważne konsekwencje dla jego zdrowia.

Te dane jasno pokazują, że choć jak tragiczne potrafią być skutki wypadków przy pracy, które w wielu przypadkach powodują czasową niezdolność do pracy.

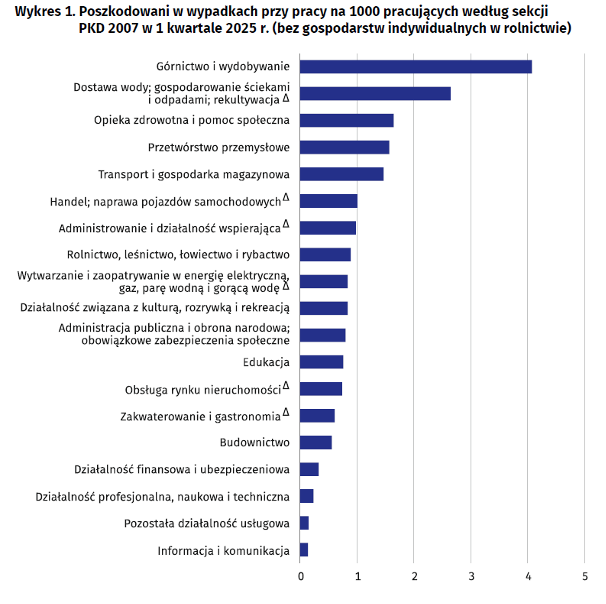

Dane GUS-u pokazują, że poszkodowani to głównie ludzie pracujący fizycznie.

Największe ryzyko wypadków przy pracy występuje w górnictwie. Wskaźnik wypadkowości w tej branży to 4,08 (na 1000 osób pracujących).

Oczywiście wypadkom ulegają też „niefizyczni” pracownicy, o czym świadczy np. 46 osób poszkodowanych przy pracy zdalnej lub telepracy.

Poza tym w czołówce najbardziej narażonych na wypadki zawodów znajduje się opieka medyczna (wskaźnik wypadkowości: 1,65). Wysoko znajdują się też takie kategorie jak transport (a więc m.in. kierowcy czy kurierzy) ze wskaźnikiem 1,47, a także naprawa pojazdów samochodowych (1,01).

Co łączy te profesje?

Reprezentanci wszystkich tych zawodów bardzo często pracują na tzw. umowach B2B. Krótko mówiąc: to w dużej części samozatrudnieni.

Dlaczego to ma znaczenie?

Pracownik etatowy (np. zatrudniony w fabryce) po wypadku otrzymuje zasiłek chorobowy i ma zagwarantowane miejsce pracy.

Samozatrudniony lekarz, kurier czy mechanik zostaje bez dochodów i z symbolicznym świadczeniem z ZUS-u.

Właśnie w odniesieniu niskiego świadczenia z ZUS-u warto przyjrzeć się dostępnemu w Leadenhall ubezpieczeniu od utraty dochodu.

Zadbamy o Twoje przychody – nawet do 80% miesięcznych przychodów, gdy nie możesz pracować.

Wypłaty mogą ruszyć już od pierwszego dnia pobytu w szpitalu (wystarczy, że trwa on nieprzerwanie przez cały okres wyczekiwania) lub po 30 dniach niezdolności do pracy – jeśli wybrałeś opcję warunkowego okresu wyczekiwania. Niezależnie od tego, czy pracujesz zdalnie, w biurze, w trasie czy w gabinecie – możesz liczyć na realne wsparcie.

Nazywamy ten produkt prywatnym L4.

Nie przez przypadek, bo ubezpieczenie od utraty dochodu to finansowa poduszka bezpieczeństwa, jeżeli wypadek lub chorobą uniemożliwią Ci pracę w swoim zawodzie.

W Leadenhall ochrona ubezpieczeniowa uruchamia się w momencie całkowitej okresowej niezdolności do pracy spowodowanej właśnie takimi zdarzeniami.

Sprawdź, jak ta ochrona pracuje dla osoby ubezpieczonej:

Wybór polisy od utraty dochodu to zabezpieczenie przed wypadkami – przy pracy i w czasie wolnym. A także chorobami.

Dzięki ochronie realnie poprawisz swoją sytuację finansową w trudnym czasie. Zobacz, co odróżnia naszą polisę od wielu innych ofert:

Nie przewidzisz choroby ani wypadku – ale możesz się na nie przygotować finansowo.

To ważne zwłaszcza w przypadku samozatrudnionych, którzy nie mogą polegać na bardzo niskich świadczeniach z ZUS-u.

W Leadenhall ubezpieczenie od utraty dochodu gwarantuje Ci wypłatę nawet 80% miesięcznych przychodów już od pierwszego dnia niezdolności do pracy.

To oznacza spokój ducha i realne wsparcie, gdy najbardziej go potrzebujesz.

Zainteresowany/a? Skontaktuj się z naszym doradcą.

Z tego artykułu dowiesz się:

Jakie są statystyki wypadków przy pracy w 2025 roku?

W których branżach najczęściej dochodzi do wypadków?

Jak działa ubezpieczenie od utratydochodu?

Dlaczego warto się ubezpieczyć?

Zacznijmy od statystyk, bo liczby nie kłamią.

Jak podaje GUS, w pierwszym kwartale 2025 roku w Polsce ponad 14323 osoby były poszkodowane w wypadkach przy pracy. Mimo ogólnego spadku liczby wypadków o 7,2 proc. w porównaniu do I kw. 2024 roku, wciąż mamy do czynienia z alarmującymi liczbami.

Zwróć uwagę, że aż 31 osób straciło życie, a 54 odniosły ciężkie obrażenia. Co 8. wypadek, w którym ucierpiał pracownik, miał poważne konsekwencje dla jego zdrowia.

Te dane jasno pokazują, że choć jak tragiczne potrafią być skutki wypadków przy pracy, które w wielu przypadkach powodują czasową niezdolność do pracy.

Dane GUS-u pokazują, że poszkodowani to głównie ludzie pracujący fizycznie.

Największe ryzyko wypadków przy pracy występuje w górnictwie. Wskaźnik wypadkowości w tej branży to 4,08 (na 1000 osób pracujących).

Oczywiście wypadkom ulegają też „niefizyczni” pracownicy, o czym świadczy np. 46 osób poszkodowanych przy pracy zdalnej lub telepracy.

Poza tym w czołówce najbardziej narażonych na wypadki zawodów znajduje się opieka medyczna (wskaźnik wypadkowości: 1,65). Wysoko znajdują się też takie kategorie jak transport (a więc m.in. kierowcy czy kurierzy) ze wskaźnikiem 1,47, a także naprawa pojazdów samochodowych (1,01).

Co łączy te profesje?

Reprezentanci wszystkich tych zawodów bardzo często pracują na tzw. umowach B2B. Krótko mówiąc: to w dużej części samozatrudnieni.

Dlaczego to ma znaczenie?

Pracownik etatowy (np. zatrudniony w fabryce) po wypadku otrzymuje zasiłek chorobowy i ma zagwarantowane miejsce pracy.

Samozatrudniony lekarz, kurier czy mechanik zostaje bez dochodów i z symbolicznym świadczeniem z ZUS-u.

Właśnie w odniesieniu niskiego świadczenia z ZUS-u warto przyjrzeć się dostępnemu w Leadenhall ubezpieczeniu od utraty dochodu.

Zadbamy o Twoje przychody – nawet do 80% miesięcznych przychodów, gdy nie możesz pracować.

Wypłaty mogą ruszyć już od pierwszego dnia pobytu w szpitalu (wystarczy, że trwa on nieprzerwanie przez cały okres wyczekiwania) lub po 30 dniach niezdolności do pracy – jeśli wybrałeś opcję warunkowego okresu wyczekiwania. Niezależnie od tego, czy pracujesz zdalnie, w biurze, w trasie czy w gabinecie – możesz liczyć na realne wsparcie.

Nazywamy ten produkt prywatnym L4.

Nie przez przypadek, bo ubezpieczenie od utraty dochodu to finansowa poduszka bezpieczeństwa, jeżeli wypadek lub chorobą uniemożliwią Ci pracę w swoim zawodzie.

W Leadenhall ochrona ubezpieczeniowa uruchamia się w momencie całkowitej okresowej niezdolności do pracy spowodowanej właśnie takimi zdarzeniami.

Sprawdź, jak ta ochrona pracuje dla osoby ubezpieczonej:

Wybór polisy od utraty dochodu to zabezpieczenie przed wypadkami – przy pracy i w czasie wolnym. A także chorobami.

Dzięki ochronie realnie poprawisz swoją sytuację finansową w trudnym czasie. Zobacz, co odróżnia naszą polisę od wielu innych ofert:

Nie przewidzisz choroby ani wypadku – ale możesz się na nie przygotować finansowo.

To ważne zwłaszcza w przypadku samozatrudnionych, którzy nie mogą polegać na bardzo niskich świadczeniach z ZUS-u.

W Leadenhall ubezpieczenie od utraty dochodu gwarantuje Ci wypłatę nawet 80% miesięcznych przychodów już od pierwszego dnia niezdolności do pracy.

To oznacza spokój ducha i realne wsparcie, gdy najbardziej go potrzebujesz.

Zainteresowany/a? Skontaktuj się z naszym doradcą.