Z tego artykułu dowiesz się:

Osobom na B2B ubezpieczenie od utraty dochodupomoże zapewnića finansową stabilność w razieniezdolności do pracy po wypadku lub w chorobie.

Ten problem dotyczy w Polsce milionów osób. Ten problem dotyczy w Polsce milionów osób. Widać to po statystykach przedsiębiorczości — wIII kwartale 2025 roku w kraju działało blisko 2,9 mln aktywnych firm, a około 96% z nich to mikroprzedsiębiorstwa, w większości jednoosobowe działalności. Widać to po statystykach jednoosobowych działalności gospodarczych – w naszym kraju jest ich prawe 2 mln. Wiele z nich to przedstawiciele wolnych zawodów, ale też osoby zatrudnione na kontrakcie (B2B).

W niektórych branżach rozliczenie w modelu „firma-firma" stało się wręcz standardem. Najlepiej widać to w IT: z danych No Fluff Jobs wynika, że w 2025 roku kontrakt B2B był jedyną dostępną formą współpracy w 56% ogłoszeń z tej branży. W niektórych branżach pracodawcy wręcz powszechnie stosują rozliczanie się z pracownikami w modelu „firma-firma”, czyli zawierają umowy B2B. Z raportu No Fluff Jobs wynika, że najbardziej otwartymi na to sektorami były w 2024 roku:

Wypłata w ramach kontraktu B2B to codzienność w branży IT.

Przyjrzyjmy się bliżej branży IT, w której – zwłaszcza na wyższych stanowiskach – forma zatrudnienia B2B to częsta praktyka.

W 2025 roku w Polsce działało około 150 tys. firm z sektora IT — od producentów oprogramowania, przez usługi informatyczne, po telekomunikację (dane GUS REGONi CEIDG). Zdecydowaną większość stanowią mikroprzedsiębiorstwa zatrudniające mniej niż 10 osób. Na półmetku 2024 roku Główny Urząd Statystyczny (GUS) odnotował prawie 230 tys. firm z sektora IT w Polsce. Zdecydowana większość z nich (ponad 99%!!!) to mikroprzedsiębiorstwa z mniej niż 10 pracownikami. Właśnie w tej grupie dominują firmy prowadzone w ramach umów B2B.

Trudno się dziwić, ponieważ B2B to:

Zerknijmy ponownie do danych No Fluff Jobs. W 2025 roku kontrakt B2B był jedyną dostępną formą zatrudnienia w 56% ofert dla branży IT — o 7 punktów procentowych więcej niż rok wcześniej. B2B dominuje przede wszystkim na stanowiskach mid i senior. U juniorów jego udział spadł, a częściej proponuje się im umowę o pracę.WI poł. 2024 roku aż 74% ofert dla doświadczonych specjalistów IT (seniorów)proponowało właśnie kontrakt B2B. Także wśród ofert dla młodszych specjalistów (juniorów) B2B stanowiło znaczący odsetek (niemal 50%), choć częściej proponowano im tradycyjną umowę o pracę.

Popularność B2B w IT pokazuje, żet a forma zatrudnienia jest atrakcyjną alternatywą dla obu stron – pracodawcy i pracownika. Ale pamiętajmy, że branża informatyczna to tylko jeden przykład z brzegu. Naszą bazę klientów wypełniają oczywiście informatycy, ale nie tylko.

Jakie grupy zawodowe korzystają z ubezpieczenia od utraty dochodu?

Niezależnie od branży – jeżeli rozliczasz się w modelu B2B, naprawdę przemyśl zakup ubezpieczenia od utraty dochodu.

Jeżeli prowadzisz działalność i coś Ci się stanie, możesz liczyć tylko na siebie – w razie niezdolności do pracy będziesz mieć poważny problem. Zasiłki chorobowe z ZUS-u odstają od potrzeb przedsiębiorców, więc będziesz mieć niewiele korzyści ze zwolnienia lekarskiego. W ramach ZUS-u dostaniesz naprawdę niewielkie świadczenie…

Może nie wystarczyć na pokrycie podstawowych wydatków (kredyt, rachunki, szkoła, dodatkowe zajęcia dzieci itd.), już nie mówiąc o leczeniu czy rehabilitacji. A co mają powiedzieć osoby na tzw. małym ZUS-ie? W ich przypadku świadczenie nie przekroczy 1 tys. zł!

O niskich wypłatach z ZUS-u i możliwości uzupełnienia ich dobrowolną polisą na wypadek niezdolności do pracy więcej przeczytasz w tym artykule.

W ramach polisy co miesiąc możesz dostać świadczenie w wysokości nawet do 80% przychodu. Te pieniądze pomogą Ci pokryć ją Twoje zobowiązania, a Ty zajmiesz się powrotem do zdrowia.

Dzięki tym pieniądzom uregulujesz swoje zobowiązania i skoncentrujesz się na powrocie do zdrowia. Popatrz teraz, na jakich dokładnie zasadach działa ochrona.

W Leadenhall ochrona obejmuje niezdolność do pracy, do której doszło w skutek wypadku lub choroby. Jak widzisz, nie stawiamy sprawy na zasadzie „albo-albo” – chcemy, żeby polisa zapewniała Ci świadczenie w przypadku jak najszerszego katalogu zdarzeń. Co ważne, mówimy o niezdolności do pracy w konkretnym, Twoim, wskazanym w polisie zawodzie!

Jeżeli np. po wypadku zechcesz i dasz radę się przekwalifikować – możesz to zrobić i nie ma to żadnego wpływu na świadczenie z ubezpieczenia w Leadenhall.

W Polsce rośnie świadomość utraty dochodu jako dostępnej na rynku kategorii ubezpieczenia – widzimy to po dwucyfrowych wzrostach sprzedaży każdego roku. Nasze statystyki pokazują jednak przede wszystkim to, że po ochronę bardzo często sięgają ludzie z niskimi lub średnimi zarobkami. Głównie osoby na tzw. działalności, które rozliczają się modelu B2B. One wiedzą, że niezdolność do pracy wskutek wypadku lub choroby spowoduje w ich budżecie finansową dziurę, którą trudno im będzie załatać. O ile bowiem pracownicy na umowie o pracę mogą liczyć na świadczenie z ZUS-u zbliżone do zarobków z momentu szkody, o tyle samozatrudnieni i przedsiębiorcy nie mają tego komfortu - mówi Rajmund Rusiecki, Prezes Zarządu w Leadenhall Insurance.

A zatem zależnie od skutków wypadku lub choroby dzięki polisie możesz otrzymać do kilkudziesięciu tysięcy złotych miesięcznie (wypłata nawet do 5 lat) albo do kilku milionów złotych jednorazowo.

Z kolei maksymalna suma ubezpieczenia w przypadku śmierci w wyniku nieszczęśliwego wypadku to aż 10 mln zł.

To naprawdę dobre zabezpieczenie na przyszłość i realna pomoc finansowa, gdy wskutek choroby lub wypadku sprawi, że nie będziesz w stanie wykonywać swojego zawodu.

Tutaj znajdziesz warunki ubezpieczenia (WU) od utraty dochodu w Leadenhall. Każdy ubezpieczyciel musi udostępnić Ci tego rodzaju dokument. Dowiesz się z niego wszystkiego na temat zasad działania ubezpieczenia.

Ubezpieczenie Leadenhall oferuje przejrzyste zasady oceny historii chorób (tzw. „pre-existing conditions”). Wyłączenia dotyczą tylko zdarzeń medycznych z ostatnich 24 miesięcy przed zawarciem umowy ubezpieczenia.

Możesz otrzymywać miesięczne świadczenie za czasową niezdolność do pracy, a potem również jednorazowe świadczenie za trwałą niezdolność, jeżeli okaże się, że nie będziesz w stanie wrócić do swojego zawodu.

Wśród dodatkowych opcji znajdują się m.in. pokrycie kosztów dostosowania do życia w niepełnosprawności czy ochrona na wypadek zakażenia wirusem HIV (dla pracowników branży medycznej na B2B i na etacie).

Zanim przejdziemy do konkretnych liczb, wyjaśnimy jedną rzecz: ubezpieczenie od utraty dochodu dla przedsiębiorców nie jest produktem premium. Inaczej mówiąc: z polisy od utraty dochodu można korzystać niezależnie od wysokości przychodów.

Rozliczasz się w modelu B2B i wystawiasz faktury na poziomie 5-6 tys. zł netto miesięcznie? To Twój przychód, który lepiej ubezpieczyć – bez niego trudno Ci przecież będzie funkcjonować. To samo dotyczy osób, które zarabiają kilkanaście czy kilkadziesiąt tysięcy złotych miesięcznie.

Kalkulator składki w Leadenhall wycenia polisę na ok. 1,5% rocznych przychodów.

1. U agenta dobierzesz pełny zakres ochrony – zeświadczeniem do 80% przychodów, wypłatą nawet do 5 lat i dodatkami (szpital,leczenie, rehabilitacja).

2. Online zamkniesz zakup w kilkanaście minut, bez pytań o zdrowie i badań – ze świadczeniem do 15 000 zł miesięcznie dla wybranych branż. Polisę możesz kupić w pełni samodzielnie na naszej stronie -> https://utratadochodu.leadenhall.com/info

Porównanie obu produktów w tabeli poniżej.

Przyjmijmy, że zarabiasz 120 tys. zł rocznie, czyli średnio 10 tys. zł miesięcznie. Możesz wykupić roczną polisę z ochroną z tytułu całkowitej okresowej niezdolności do pracy, pokrywającą do 80% Twojego przychodu. Zapłacisz za nią ok. 1,8 tys. zł (przykład dla osoby w wieku ok. 35 lat). W zamian, gdy stracisz zdolność do pracy, Twoje miesięczne świadczenie (wypłacane nawet przez 24 miesiące) może wynosić 8 tys. zł.

Te pieniądze zapewnią Ci pomoc finansową na potrzeby m.in.

Z czego składać się będzie Twoja polisa od utraty dochodu? O tym decydujesz Ty. Jeżeli chcesz porozmawiać o swojej ochronie na wypadek niezdolności do pracy – zapraszamy do kontaktu.

Możesz też zawrzeć polisę samodzielnie na naszej stronie internetowej: https://utratadochodu.leadenhall.com/info

Dzięki ochronie będziesz móc liczyć na pomoc, która gwarantuje Ci wypłatę środków adekwatnych do dotychczasowych przychodów.

Z tego artykułu dowiesz się:

Osobom na B2B ubezpieczenie od utraty dochodupomoże zapewnića finansową stabilność w razieniezdolności do pracy po wypadku lub w chorobie.

Ten problem dotyczy w Polsce milionów osób. Ten problem dotyczy w Polsce milionów osób. Widać to po statystykach przedsiębiorczości — wIII kwartale 2025 roku w kraju działało blisko 2,9 mln aktywnych firm, a około 96% z nich to mikroprzedsiębiorstwa, w większości jednoosobowe działalności. Widać to po statystykach jednoosobowych działalności gospodarczych – w naszym kraju jest ich prawe 2 mln. Wiele z nich to przedstawiciele wolnych zawodów, ale też osoby zatrudnione na kontrakcie (B2B).

W niektórych branżach rozliczenie w modelu „firma-firma" stało się wręcz standardem. Najlepiej widać to w IT: z danych No Fluff Jobs wynika, że w 2025 roku kontrakt B2B był jedyną dostępną formą współpracy w 56% ogłoszeń z tej branży. W niektórych branżach pracodawcy wręcz powszechnie stosują rozliczanie się z pracownikami w modelu „firma-firma”, czyli zawierają umowy B2B. Z raportu No Fluff Jobs wynika, że najbardziej otwartymi na to sektorami były w 2024 roku:

Wypłata w ramach kontraktu B2B to codzienność w branży IT.

Przyjrzyjmy się bliżej branży IT, w której – zwłaszcza na wyższych stanowiskach – forma zatrudnienia B2B to częsta praktyka.

W 2025 roku w Polsce działało około 150 tys. firm z sektora IT — od producentów oprogramowania, przez usługi informatyczne, po telekomunikację (dane GUS REGONi CEIDG). Zdecydowaną większość stanowią mikroprzedsiębiorstwa zatrudniające mniej niż 10 osób. Na półmetku 2024 roku Główny Urząd Statystyczny (GUS) odnotował prawie 230 tys. firm z sektora IT w Polsce. Zdecydowana większość z nich (ponad 99%!!!) to mikroprzedsiębiorstwa z mniej niż 10 pracownikami. Właśnie w tej grupie dominują firmy prowadzone w ramach umów B2B.

Trudno się dziwić, ponieważ B2B to:

Zerknijmy ponownie do danych No Fluff Jobs. W 2025 roku kontrakt B2B był jedyną dostępną formą zatrudnienia w 56% ofert dla branży IT — o 7 punktów procentowych więcej niż rok wcześniej. B2B dominuje przede wszystkim na stanowiskach mid i senior. U juniorów jego udział spadł, a częściej proponuje się im umowę o pracę.WI poł. 2024 roku aż 74% ofert dla doświadczonych specjalistów IT (seniorów)proponowało właśnie kontrakt B2B. Także wśród ofert dla młodszych specjalistów (juniorów) B2B stanowiło znaczący odsetek (niemal 50%), choć częściej proponowano im tradycyjną umowę o pracę.

Popularność B2B w IT pokazuje, żet a forma zatrudnienia jest atrakcyjną alternatywą dla obu stron – pracodawcy i pracownika. Ale pamiętajmy, że branża informatyczna to tylko jeden przykład z brzegu. Naszą bazę klientów wypełniają oczywiście informatycy, ale nie tylko.

Jakie grupy zawodowe korzystają z ubezpieczenia od utraty dochodu?

Niezależnie od branży – jeżeli rozliczasz się w modelu B2B, naprawdę przemyśl zakup ubezpieczenia od utraty dochodu.

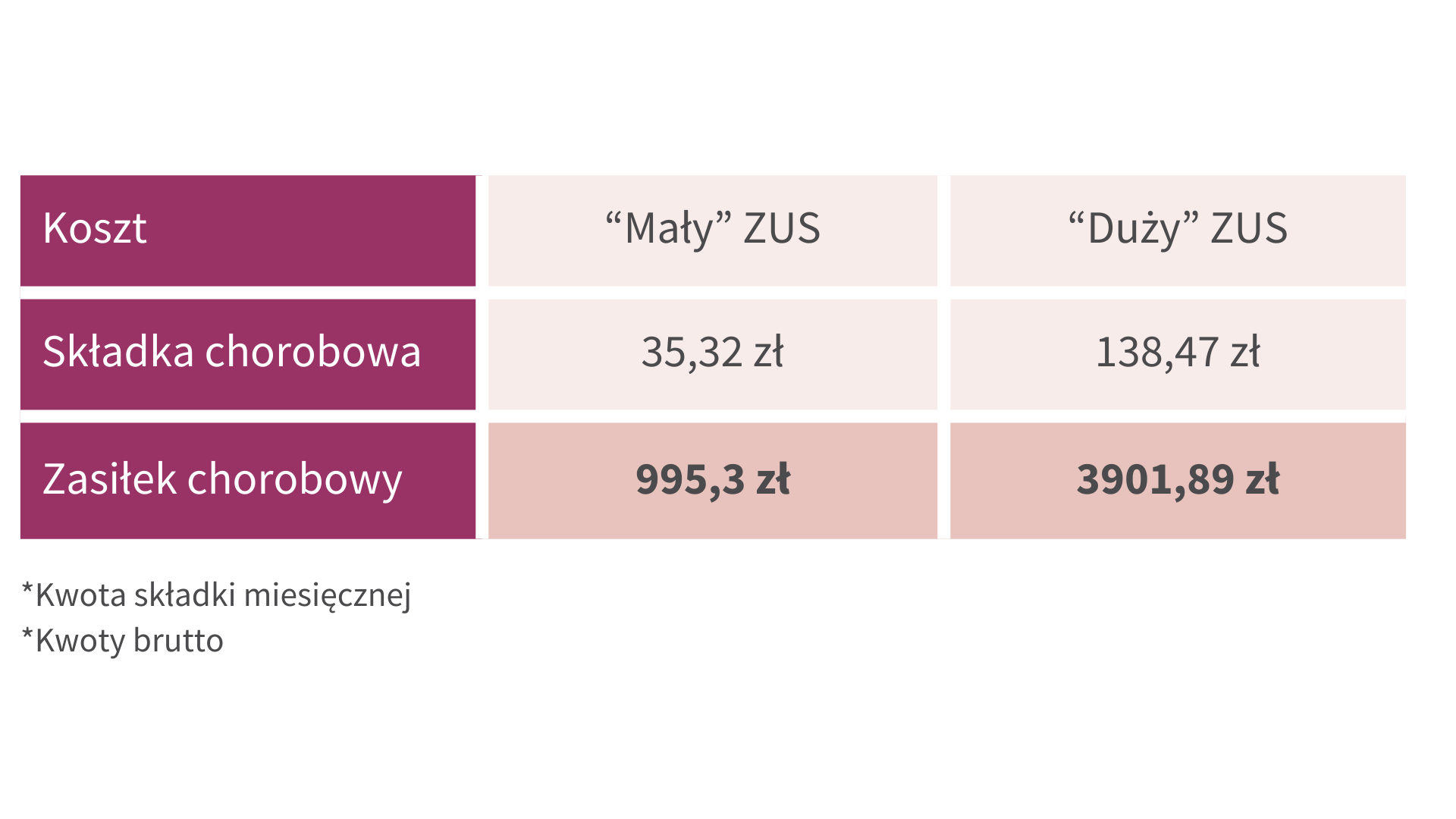

Jeżeli prowadzisz działalność i coś Ci się stanie, możesz liczyć tylko na siebie – w razie niezdolności do pracy będziesz mieć poważny problem. Zasiłki chorobowe z ZUS-u odstają od potrzeb przedsiębiorców, więc będziesz mieć niewiele korzyści ze zwolnienia lekarskiego. W ramach ZUS-u dostaniesz naprawdę niewielkie świadczenie…

Może nie wystarczyć na pokrycie podstawowych wydatków (kredyt, rachunki, szkoła, dodatkowe zajęcia dzieci itd.), już nie mówiąc o leczeniu czy rehabilitacji. A co mają powiedzieć osoby na tzw. małym ZUS-ie? W ich przypadku świadczenie nie przekroczy 1 tys. zł!

O niskich wypłatach z ZUS-u i możliwości uzupełnienia ich dobrowolną polisą na wypadek niezdolności do pracy więcej przeczytasz w tym artykule.

W ramach polisy co miesiąc możesz dostać świadczenie w wysokości nawet do 80% przychodu. Te pieniądze pomogą Ci pokryć ją Twoje zobowiązania, a Ty zajmiesz się powrotem do zdrowia.

Dzięki tym pieniądzom uregulujesz swoje zobowiązania i skoncentrujesz się na powrocie do zdrowia. Popatrz teraz, na jakich dokładnie zasadach działa ochrona.

W Leadenhall ochrona obejmuje niezdolność do pracy, do której doszło w skutek wypadku lub choroby. Jak widzisz, nie stawiamy sprawy na zasadzie „albo-albo” – chcemy, żeby polisa zapewniała Ci świadczenie w przypadku jak najszerszego katalogu zdarzeń. Co ważne, mówimy o niezdolności do pracy w konkretnym, Twoim, wskazanym w polisie zawodzie!

Jeżeli np. po wypadku zechcesz i dasz radę się przekwalifikować – możesz to zrobić i nie ma to żadnego wpływu na świadczenie z ubezpieczenia w Leadenhall.

W Polsce rośnie świadomość utraty dochodu jako dostępnej na rynku kategorii ubezpieczenia – widzimy to po dwucyfrowych wzrostach sprzedaży każdego roku. Nasze statystyki pokazują jednak przede wszystkim to, że po ochronę bardzo często sięgają ludzie z niskimi lub średnimi zarobkami. Głównie osoby na tzw. działalności, które rozliczają się modelu B2B. One wiedzą, że niezdolność do pracy wskutek wypadku lub choroby spowoduje w ich budżecie finansową dziurę, którą trudno im będzie załatać. O ile bowiem pracownicy na umowie o pracę mogą liczyć na świadczenie z ZUS-u zbliżone do zarobków z momentu szkody, o tyle samozatrudnieni i przedsiębiorcy nie mają tego komfortu - mówi Rajmund Rusiecki, Prezes Zarządu w Leadenhall Insurance.

A zatem zależnie od skutków wypadku lub choroby dzięki polisie możesz otrzymać do kilkudziesięciu tysięcy złotych miesięcznie (wypłata nawet do 5 lat) albo do kilku milionów złotych jednorazowo.

Z kolei maksymalna suma ubezpieczenia w przypadku śmierci w wyniku nieszczęśliwego wypadku to aż 10 mln zł.

To naprawdę dobre zabezpieczenie na przyszłość i realna pomoc finansowa, gdy wskutek choroby lub wypadku sprawi, że nie będziesz w stanie wykonywać swojego zawodu.

Tutaj znajdziesz warunki ubezpieczenia (WU) od utraty dochodu w Leadenhall. Każdy ubezpieczyciel musi udostępnić Ci tego rodzaju dokument. Dowiesz się z niego wszystkiego na temat zasad działania ubezpieczenia.

Ubezpieczenie Leadenhall oferuje przejrzyste zasady oceny historii chorób (tzw. „pre-existing conditions”). Wyłączenia dotyczą tylko zdarzeń medycznych z ostatnich 24 miesięcy przed zawarciem umowy ubezpieczenia.

Możesz otrzymywać miesięczne świadczenie za czasową niezdolność do pracy, a potem również jednorazowe świadczenie za trwałą niezdolność, jeżeli okaże się, że nie będziesz w stanie wrócić do swojego zawodu.

Wśród dodatkowych opcji znajdują się m.in. pokrycie kosztów dostosowania do życia w niepełnosprawności czy ochrona na wypadek zakażenia wirusem HIV (dla pracowników branży medycznej na B2B i na etacie).

Zanim przejdziemy do konkretnych liczb, wyjaśnimy jedną rzecz: ubezpieczenie od utraty dochodu dla przedsiębiorców nie jest produktem premium. Inaczej mówiąc: z polisy od utraty dochodu można korzystać niezależnie od wysokości przychodów.

Rozliczasz się w modelu B2B i wystawiasz faktury na poziomie 5-6 tys. zł netto miesięcznie? To Twój przychód, który lepiej ubezpieczyć – bez niego trudno Ci przecież będzie funkcjonować. To samo dotyczy osób, które zarabiają kilkanaście czy kilkadziesiąt tysięcy złotych miesięcznie.

Kalkulator składki w Leadenhall wycenia polisę na ok. 1,5% rocznych przychodów.

1. U agenta dobierzesz pełny zakres ochrony – zeświadczeniem do 80% przychodów, wypłatą nawet do 5 lat i dodatkami (szpital,leczenie, rehabilitacja).

2. Online zamkniesz zakup w kilkanaście minut, bez pytań o zdrowie i badań – ze świadczeniem do 15 000 zł miesięcznie dla wybranych branż. Polisę możesz kupić w pełni samodzielnie na naszej stronie -> https://utratadochodu.leadenhall.com/info

Porównanie obu produktów w tabeli poniżej.

Przyjmijmy, że zarabiasz 120 tys. zł rocznie, czyli średnio 10 tys. zł miesięcznie. Możesz wykupić roczną polisę z ochroną z tytułu całkowitej okresowej niezdolności do pracy, pokrywającą do 80% Twojego przychodu. Zapłacisz za nią ok. 1,8 tys. zł (przykład dla osoby w wieku ok. 35 lat). W zamian, gdy stracisz zdolność do pracy, Twoje miesięczne świadczenie (wypłacane nawet przez 24 miesiące) może wynosić 8 tys. zł.

Te pieniądze zapewnią Ci pomoc finansową na potrzeby m.in.

Z czego składać się będzie Twoja polisa od utraty dochodu? O tym decydujesz Ty. Jeżeli chcesz porozmawiać o swojej ochronie na wypadek niezdolności do pracy – zapraszamy do kontaktu.

Możesz też zawrzeć polisę samodzielnie na naszej stronie internetowej: https://utratadochodu.leadenhall.com/info

Dzięki ochronie będziesz móc liczyć na pomoc, która gwarantuje Ci wypłatę środków adekwatnych do dotychczasowych przychodów.