Spis treści

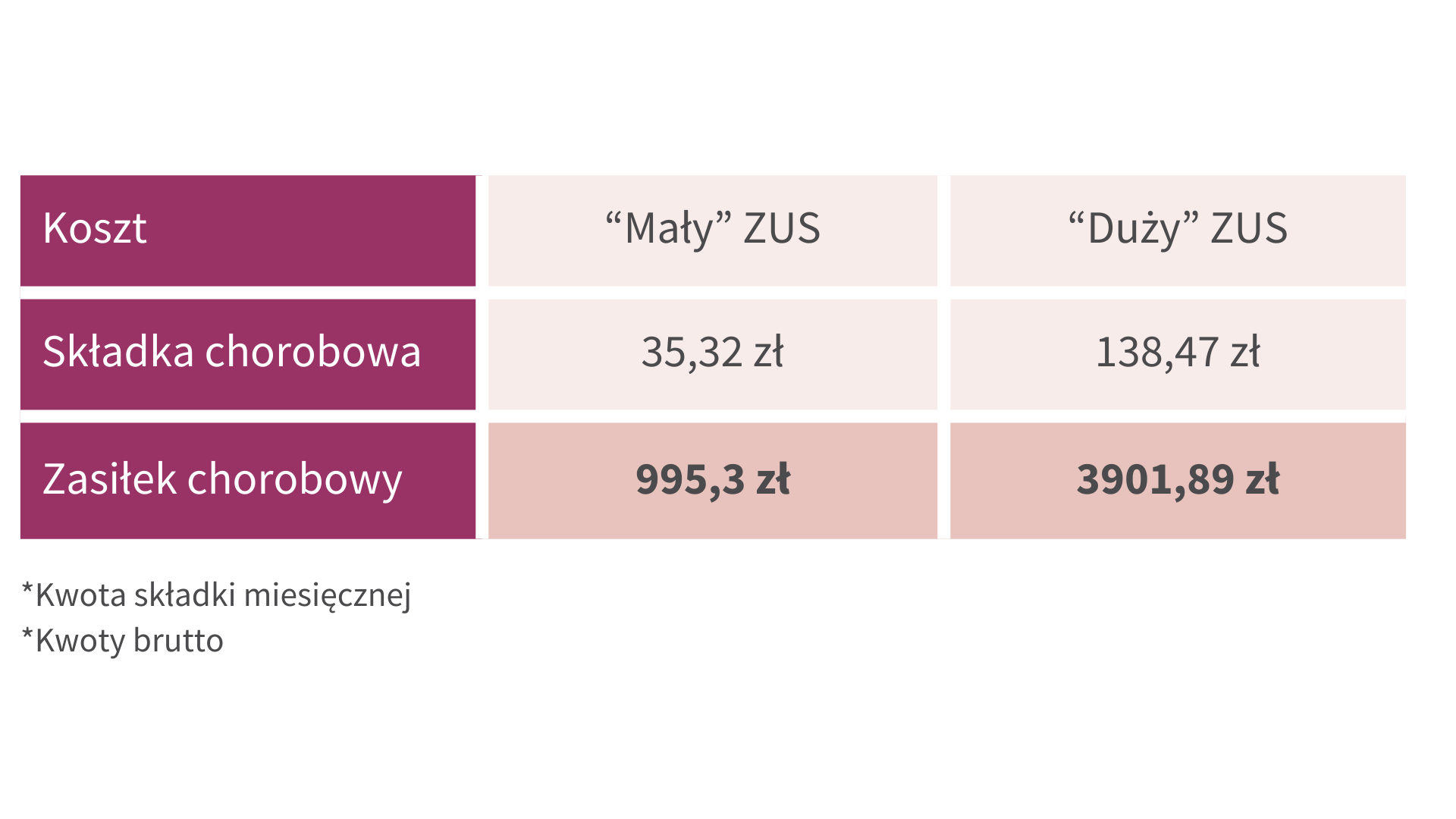

Prowadząc działalność gospodarczą – jednoosobową czy małą, średnią lub dużą firmę -- możesz liczyć na bardzo niskie świadczenia z ZUS podczas choroby lub po wypadku. To zbyt mało, by utrzymać dotychczasowy standard życia - dlatego warto rozważyć dodatkową ochronę.

Rynek ubezpieczeń od utraty dochodu dynamicznie się rozwija. W 2024 roku jego globalna wartość osiągnęła 45,61 mld USD, a do 2034 roku ma wzrosnąć do 69,50 mld USD – to prognozy Market Research Future z 2024 roku.

Jakie masz możliwości ochrony dochodów? Na niezdolność do pracy narażeni są wszyscy zatrudnieni. Jak reaguje na to ryzyko rynek ubezpieczeniowy?

Na rynku dostępne są trzy główne rozwiązania:

To prosty dodatek do standardowej polisy życiowej. W przypadku niezdolności do pracy ubezpieczyciel przejmuje opłacanie składek, ale nie otrzymujesz żadnego świadczenia zastępującego utracone zarobki.

Rozbudowana wersja poprzedniego rozwiązania. Oprócz zwolnienia z opłacania składek otrzymujesz świadczenie przy poważnym zachorowaniu, ale nadal brakuje regularnego zastępowania utraconych dochodów.

Jedyne rozwiązanie zapewniające realne zabezpieczenie finansowe. To samodzielny produkt, który gwarantuje comiesięczne świadczenie w wysokości powiązanej z Twoimi faktycznymi zarobkami.

Które z tych rozwiązań warto wyróżnić? Tylko ostatnie zapewnia rzeczywistą ochronę finansową w przypadku utraty możliwości zarabiania.

Sprawdźmy zatem, ile kosztuje ubezpieczenie od utraty dochodu i jak dokładnie działa.

W Leadenhall składka wynosi ok. 1,5% Twoich rocznych przychodów. Zobacz tabelę z przykładowymi składkami poniżej.

Na przykładzie rozwiązania Leadenhall Insurance zobacz, co może (i powinno!) zawierać ubezpieczenie, które naprawdę chroni Twój dochód.

Dzięki naszej polisie możesz liczyć na:

Świadczenie wypłacamy w związku z utratą zarobku z Twojej dotychczasowej pracy.

Poznaj wszystkie szczegóły naszej oferty.

Ubezpieczenie od utraty dochodu sprawdza się przede wszystkim w przypadku osób zatrudnionych na kontraktach B2B (jednoosobowe działalności gospodarcze) czy wykonujących tzw. wolny zawód.

Mamy na myśli m.in.:

To nie jest ubezpieczenie tylko dla najzamożniejszych. Aż 46% ubezpieczonych zarabia poniżej 13 000 zł brutto miesięcznie!

Zadbaj o bezpieczeństwo swoich dochodów - nie ryzykuj utraty stabilności finansowej. Wybierz rozwiązanie, które:

Skontaktuj się z nami już dziś i ubezpiecz się na wypadek utraty dochodu.

Spis treści

Prowadząc działalność gospodarczą – jednoosobową czy małą, średnią lub dużą firmę -- możesz liczyć na bardzo niskie świadczenia z ZUS podczas choroby lub po wypadku. To zbyt mało, by utrzymać dotychczasowy standard życia - dlatego warto rozważyć dodatkową ochronę.

Rynek ubezpieczeń od utraty dochodu dynamicznie się rozwija. W 2024 roku jego globalna wartość osiągnęła 45,61 mld USD, a do 2034 roku ma wzrosnąć do 69,50 mld USD – to prognozy Market Research Future z 2024 roku.

Jakie masz możliwości ochrony dochodów? Na niezdolność do pracy narażeni są wszyscy zatrudnieni. Jak reaguje na to ryzyko rynek ubezpieczeniowy?

Na rynku dostępne są trzy główne rozwiązania:

To prosty dodatek do standardowej polisy życiowej. W przypadku niezdolności do pracy ubezpieczyciel przejmuje opłacanie składek, ale nie otrzymujesz żadnego świadczenia zastępującego utracone zarobki.

Rozbudowana wersja poprzedniego rozwiązania. Oprócz zwolnienia z opłacania składek otrzymujesz świadczenie przy poważnym zachorowaniu, ale nadal brakuje regularnego zastępowania utraconych dochodów.

Jedyne rozwiązanie zapewniające realne zabezpieczenie finansowe. To samodzielny produkt, który gwarantuje comiesięczne świadczenie w wysokości powiązanej z Twoimi faktycznymi zarobkami.

Które z tych rozwiązań warto wyróżnić? Tylko ostatnie zapewnia rzeczywistą ochronę finansową w przypadku utraty możliwości zarabiania.

Sprawdźmy zatem, ile kosztuje ubezpieczenie od utraty dochodu i jak dokładnie działa.

W Leadenhall składka wynosi ok. 1,5% Twoich rocznych przychodów. Zobacz tabelę z przykładowymi składkami poniżej.

Na przykładzie rozwiązania Leadenhall Insurance zobacz, co może (i powinno!) zawierać ubezpieczenie, które naprawdę chroni Twój dochód.

Dzięki naszej polisie możesz liczyć na:

Świadczenie wypłacamy w związku z utratą zarobku z Twojej dotychczasowej pracy.

Poznaj wszystkie szczegóły naszej oferty.

Ubezpieczenie od utraty dochodu sprawdza się przede wszystkim w przypadku osób zatrudnionych na kontraktach B2B (jednoosobowe działalności gospodarcze) czy wykonujących tzw. wolny zawód.

Mamy na myśli m.in.:

To nie jest ubezpieczenie tylko dla najzamożniejszych. Aż 46% ubezpieczonych zarabia poniżej 13 000 zł brutto miesięcznie!

Zadbaj o bezpieczeństwo swoich dochodów - nie ryzykuj utraty stabilności finansowej. Wybierz rozwiązanie, które:

Skontaktuj się z nami już dziś i ubezpiecz się na wypadek utraty dochodu.