Z tego artykułu dowiesz się:

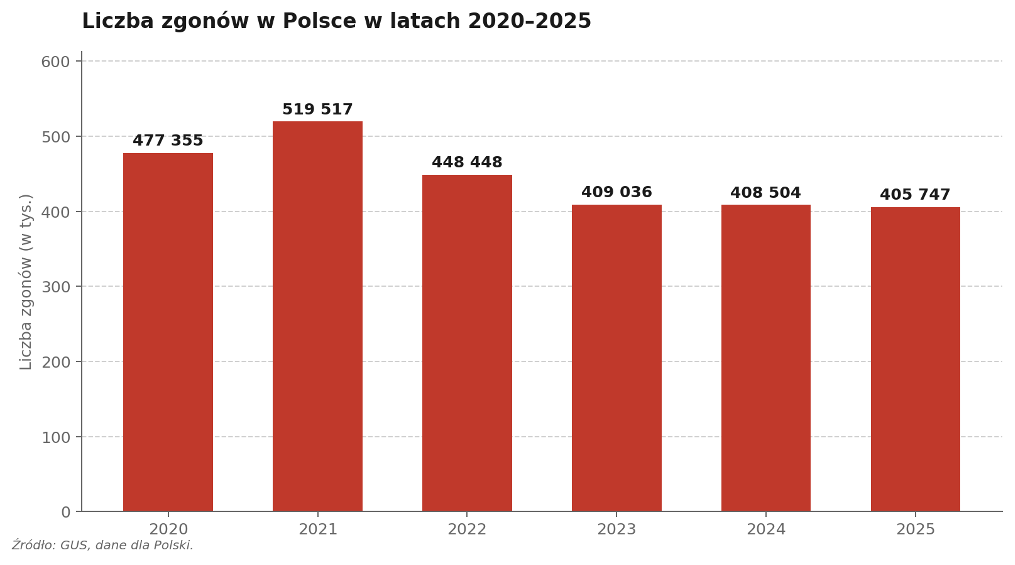

Według danych Głównego Urzędu Statystycznego (GUS) w 2025 r. w Polsce zmarło 405 747 osób – to najniższy wynik od pięciu lat.

Dla porównania w pandemicznym 2021 r. było ich 519 517 (o 28% więcej).

Od 2023 r. liczba zgonów stabilizuje się na poziomie 405–410 tys., co oznacza średnio 1 100 pochówków dziennie.

Każdy taki przypadek oznacza rodzinę, która – obok bólu po stracie bliskiej osoby – mierzy się z rachunkiem za pogrzeb.

Liczba zgonów w Polsce w latach2020–2025. Źródło: GUS.

Średni koszt pogrzebu w 2026 r. w Polsce mieści się w przedziale 8 000 – 16 500 zł, a w Warszawie przekracza 18 000 zł.

Raport Warsaw Enterprise Institute (WEI) z października 2025 r. precyzuje:

Na całkowity koszt pogrzebu składa się kilkanaście pozycji, m.in.:

Do tego dochodzą stypa, kwiaty i nekrologi – dlatego koszt pogrzebu w 2026 roku za mniej niż 10 000 zł trudno dziś zmieścić nawet w wersji minimum.

Średnie koszty pogrzebu w Polsce w 2026 r. Źródło: opracowanie na podstawie cenników branżowych i raportu WEI (X 2025).

Od 1 stycznia 2026 r. zasiłek pogrzebowy wynosi 7 000 zł. Wzrósł pierwszy raz od 2011 r. – wcześniej świadczenie zamrożono na poziomie 4 000 zł, mimo że

ceny pogrzebów w międzyczasie wzrosły kilkukrotnie.

Nowe przepisy wprowadzają też warunkową waloryzację: kwota podlega zmianie 1 marca, ale tylko jeśli inflacja za poprzedni rok przekroczyła 5%. W 2026 r.waloryzacji

nie było.

Świadczenie otrzymuje osoba lub instytucja, która udokumentuje pokrycie kosztów pogrzebu. To najczęściej członkowie rodziny:

Najbliżsi zmarłej osoby dostają pełne 7 000 zł niezależnie od faktycznych wydatków. Z kolei osoby spoza rodziny otrzymują zwrot do wysokości poniesionych

kosztów, maksymalnie do tej samej kwoty.

Co ważne, rozliczenie z ZUS-em można scedować na zakład pogrzebowy, dzięki czemu część usług można zorganizować w sposób bezgotówkowy.

Pełną procedurę krok po kroku znajdziesz na oficjalnej stronie ZUS-u.

Matematyka jest prosta. Średni koszt tradycyjnego pogrzebu (13 000 zł) minus zasiłek (7 000 zł) daje 6 000 zł różnicy, którą rodzina pokrywa z własnej kieszeni.

W Warszawie luka rośnie do 10 000 – 11 000 zł.

Aby uzupełnić brakującą część, wiele rodzin sięga po kredyt lub pożyczkę, oszczędności lub gromadzi pieniądze w gronie najbliższych.

Pod tym względem w lepszej sytuacji znajdują się osoby, które mogą liczyć na świadczenie z polisy na życie na pokrycie kosztów pogrzebu zmarłej osoby.

Sprawdź ochronę na życie już teraz.

Świadczenie z polisy na życie trafia do uposażonych w pełnej, ustalonej w umowie ubezpieczenia kwocie. Bez kontroli, na co zostanie wydane: pogrzeb, spłata kredytu,

codzienne wydatki, edukacja dzieci itp.

Przykład polisy z oferty Leadenhall Insurance, która zapewnia środki na pokrycie m.in. kosztów pogrzebu, to produkt Leadenhall Life – terminowe ubezpieczenie na życie ze stałą sumą do 2 mln zł, wypłacane w razie śmierci z jakiejkolwiek przyczyny.

Jak to działa? Jeżeli zmarła osoba była ubezpieczona na sumę np. 500 000 zł, to:

Zasiłek z ZUS-u (7 000 zł) to dodatkowy bufor – nie zastępuje, ale uzupełnia ochronę z polisy.

- Podwyżka zasiłku do 7 000 zł odciąża rodziny, ale nie rozwiązuje problemu. Średni pogrzeb kosztuje dziś często dwa razy więcej. Polisa życiowa to konkretne wsparcie –świadczenie trafia do bliskich szybko, bez ograniczeń co do przeznaczenia wypłaconych środków – mówi Rajmund Rusiecki, Prezes Zarządu Leadenhall Insurance.

Polisa na życie nie jest produktem pogrzebowym. Jej głównym celem jest zabezpieczenie finansowe bliskich po śmierci ubezpieczonego. Koszty pogrzebu są jednym z pierwszych wydatków, które rodzina może pokryć z wypłaconego świadczenia.

W Leadenhall Insurance oferujemy trzy ubezpieczenia na życie dopasowane do różnych sytuacji:

Więcej na temat tych ubezpieczeń przeczytasz w naszych poradnikach: Jak działa ubezpieczenie na życie i Ile kosztuje ubezpieczenie na życie.

Pogrzeb w Polsce w 2026 r. kosztuje średnio nawet dwa razy więcej niż zasiłek pogrzebowy z ZUS-u.

Zasiłek pogrzebowy z ZUS-u pomaga, ale zwykle nie pokrywa całego rachunku za pogrzeb.

Świadczenie z polisy na życie może pokryć pełen koszt pogrzebu, a rodzinie i tak mogą zostać środki na inne wydatki po śmierci bliskiej osoby.

Chcesz sprawdzić, jaka suma ubezpieczenia wystarczy, aby zabezpieczyć rodzinę przed kosztami pogrzebu i innymi wydatkami po Twojej śmierci?

Skontaktuj się z doradcą Leadenhall.

Z tego artykułu dowiesz się:

Według danych Głównego Urzędu Statystycznego (GUS) w 2025 r. w Polsce zmarło 405 747 osób – to najniższy wynik od pięciu lat.

Dla porównania w pandemicznym 2021 r. było ich 519 517 (o 28% więcej).

Od 2023 r. liczba zgonów stabilizuje się na poziomie 405–410 tys., co oznacza średnio 1 100 pochówków dziennie.

Każdy taki przypadek oznacza rodzinę, która – obok bólu po stracie bliskiej osoby – mierzy się z rachunkiem za pogrzeb.

Liczba zgonów w Polsce w latach2020–2025. Źródło: GUS.

Średni koszt pogrzebu w 2026 r. w Polsce mieści się w przedziale 8 000 – 16 500 zł, a w Warszawie przekracza 18 000 zł.

Raport Warsaw Enterprise Institute (WEI) z października 2025 r. precyzuje:

Na całkowity koszt pogrzebu składa się kilkanaście pozycji, m.in.:

Do tego dochodzą stypa, kwiaty i nekrologi – dlatego koszt pogrzebu w 2026 roku za mniej niż 10 000 zł trudno dziś zmieścić nawet w wersji minimum.

Średnie koszty pogrzebu w Polsce w 2026 r. Źródło: opracowanie na podstawie cenników branżowych i raportu WEI (X 2025).

Od 1 stycznia 2026 r. zasiłek pogrzebowy wynosi 7 000 zł. Wzrósł pierwszy raz od 2011 r. – wcześniej świadczenie zamrożono na poziomie 4 000 zł, mimo że

ceny pogrzebów w międzyczasie wzrosły kilkukrotnie.

Nowe przepisy wprowadzają też warunkową waloryzację: kwota podlega zmianie 1 marca, ale tylko jeśli inflacja za poprzedni rok przekroczyła 5%. W 2026 r.waloryzacji

nie było.

Świadczenie otrzymuje osoba lub instytucja, która udokumentuje pokrycie kosztów pogrzebu. To najczęściej członkowie rodziny:

Najbliżsi zmarłej osoby dostają pełne 7 000 zł niezależnie od faktycznych wydatków. Z kolei osoby spoza rodziny otrzymują zwrot do wysokości poniesionych

kosztów, maksymalnie do tej samej kwoty.

Co ważne, rozliczenie z ZUS-em można scedować na zakład pogrzebowy, dzięki czemu część usług można zorganizować w sposób bezgotówkowy.

Pełną procedurę krok po kroku znajdziesz na oficjalnej stronie ZUS-u.

Matematyka jest prosta. Średni koszt tradycyjnego pogrzebu (13 000 zł) minus zasiłek (7 000 zł) daje 6 000 zł różnicy, którą rodzina pokrywa z własnej kieszeni.

W Warszawie luka rośnie do 10 000 – 11 000 zł.

Aby uzupełnić brakującą część, wiele rodzin sięga po kredyt lub pożyczkę, oszczędności lub gromadzi pieniądze w gronie najbliższych.

Pod tym względem w lepszej sytuacji znajdują się osoby, które mogą liczyć na świadczenie z polisy na życie na pokrycie kosztów pogrzebu zmarłej osoby.

Sprawdź ochronę na życie już teraz.

Świadczenie z polisy na życie trafia do uposażonych w pełnej, ustalonej w umowie ubezpieczenia kwocie. Bez kontroli, na co zostanie wydane: pogrzeb, spłata kredytu,

codzienne wydatki, edukacja dzieci itp.

Przykład polisy z oferty Leadenhall Insurance, która zapewnia środki na pokrycie m.in. kosztów pogrzebu, to produkt Leadenhall Life – terminowe ubezpieczenie na życie ze stałą sumą do 2 mln zł, wypłacane w razie śmierci z jakiejkolwiek przyczyny.

Jak to działa? Jeżeli zmarła osoba była ubezpieczona na sumę np. 500 000 zł, to:

Zasiłek z ZUS-u (7 000 zł) to dodatkowy bufor – nie zastępuje, ale uzupełnia ochronę z polisy.

- Podwyżka zasiłku do 7 000 zł odciąża rodziny, ale nie rozwiązuje problemu. Średni pogrzeb kosztuje dziś często dwa razy więcej. Polisa życiowa to konkretne wsparcie –świadczenie trafia do bliskich szybko, bez ograniczeń co do przeznaczenia wypłaconych środków – mówi Rajmund Rusiecki, Prezes Zarządu Leadenhall Insurance.

Polisa na życie nie jest produktem pogrzebowym. Jej głównym celem jest zabezpieczenie finansowe bliskich po śmierci ubezpieczonego. Koszty pogrzebu są jednym z pierwszych wydatków, które rodzina może pokryć z wypłaconego świadczenia.

W Leadenhall Insurance oferujemy trzy ubezpieczenia na życie dopasowane do różnych sytuacji:

Więcej na temat tych ubezpieczeń przeczytasz w naszych poradnikach: Jak działa ubezpieczenie na życie i Ile kosztuje ubezpieczenie na życie.

Pogrzeb w Polsce w 2026 r. kosztuje średnio nawet dwa razy więcej niż zasiłek pogrzebowy z ZUS-u.

Zasiłek pogrzebowy z ZUS-u pomaga, ale zwykle nie pokrywa całego rachunku za pogrzeb.

Świadczenie z polisy na życie może pokryć pełen koszt pogrzebu, a rodzinie i tak mogą zostać środki na inne wydatki po śmierci bliskiej osoby.

Chcesz sprawdzić, jaka suma ubezpieczenia wystarczy, aby zabezpieczyć rodzinę przed kosztami pogrzebu i innymi wydatkami po Twojej śmierci?

Skontaktuj się z doradcą Leadenhall.